Pourquoi investir… et par où commencer ?

Pourquoi investir… et par où commencer ?

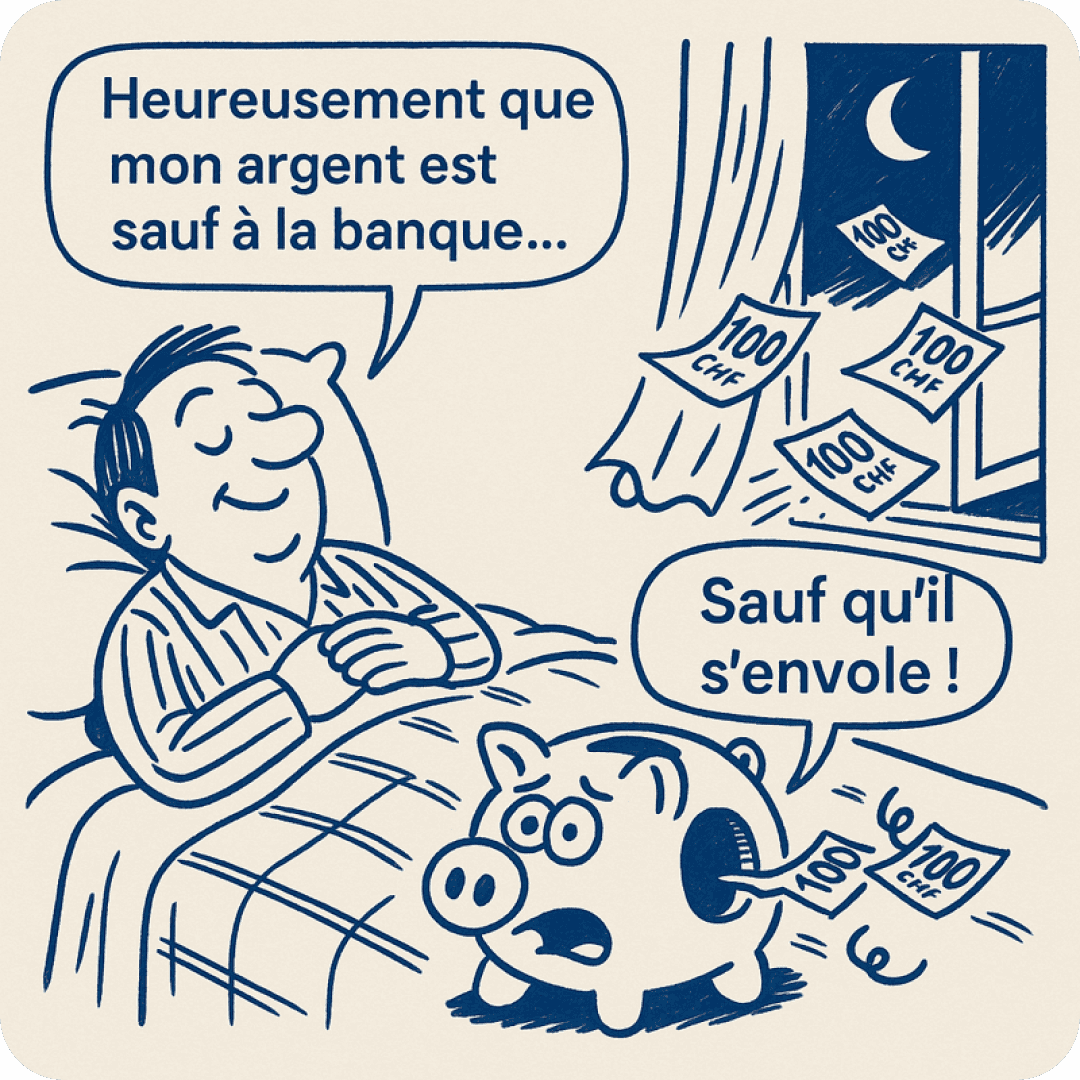

Et si votre argent dormait pendant que l’inflation s'attaque à votre avenir ?

Vous avez épargné CHF 100'000. C’est une belle somme. Mais si vous la laissez simplement sur un compte bancaire pendant dix ans, elle pourrait ne plus avoir que CHF 85'000 de valeur réelle. L’inflation agit comme une fuite discrète dans le réservoir : lente, mais continue.

Investir, ce n’est pas jouer à la roulette. C’est protéger, faire croître, et donner un cap à votre argent. C’est passer du statut d’épargnant passif à celui de bâtisseur d’avenir. La bonne nouvelle ? Il n’est jamais trop tard pour commencer.

Pourquoi investir ?

1. Protéger votre pouvoir d’achat

L’inflation, même modérée, fait fondre la valeur de votre épargne au fil des années. Un rendement régulier, même modeste, permet déjà de neutraliser cette érosion silencieuse. Investir, c’est garder le contrôle de votre pouvoir d’achat dans le temps.

2. Laisser le temps jouer pour vous

L’effet des intérêts composés est souvent appelé la "huitième merveille du monde". C’est simple : les intérêts générés une année produisent eux-mêmes des intérêts les années suivantes. Résultat ? Un capital qui grossit de manière exponentielle avec le temps.

3. Atteindre vos objectifs de vie

Préparer votre retraite. Financer les études de vos enfants. Acheter une résidence secondaire. Créer une indépendance financière. Tous ces projets demandent du capital… que l’investissement peut vous aider à bâtir méthodiquement.

Par où commencer quand on n’y connaît pas grand-chose ?

1. Constituer une réserve de sécurité

Avant tout investissement, commencez par constituer une réserve d’urgence. L’idéal ? Entre trois et six mois de dépenses courantes. Cela vous protège en cas d’imprévus et vous évite de devoir vendre un placement dans de mauvaises conditions.

2. Clarifier vos objectifs

Pourquoi voulez-vous investir ? Sur combien de temps ? Pour quel montant ? La clarté sur vos objectifs est la base d’une stratégie cohérente. Par exemple : “Je veux investir CHF 50'000 pour financer un projet dans 10 ans.”

3. Définir votre tolérance au risque

L’investissement n’est jamais sans risque. Mais il y a une différence entre investir prudemment et jouer au casino. Certains profils privilégieront la stabilité, d’autres chercheront un rendement plus élevé, quitte à accepter plus de fluctuations.

Quelle stratégie adopter ?

On distingue généralement trois profils d’investisseur :

Prudent : priorité à la sécurité, rendements faibles mais stables.

Équilibré : combinaison d’actifs sécurisés et dynamiques, pour un bon compromis.

Dynamique : recherche de performance, avec des investissements plus volatils.

Votre âge, votre situation familiale, votre horizon de placement et votre psychologie face au risque influenceront naturellement ce choix.

Quels produits financiers pour débuter ?

1. Les fonds de placement

Ce sont des paniers d’actifs gérés par des professionnels. Idéal pour les débutants, car ils permettent d’accéder à une grande diversification avec un ticket d’entrée relativement bas.

Simples, transparents, peu coûteux : ces produits suivent la performance d’un indice (comme le SMI ou le MSCI World). Parfaits pour un placement long terme.

3. Les actions et obligations

Ce sont les piliers classiques de l’investissement. Les actions sont plus risquées, mais potentiellement plus rentables. Les obligations sont plus stables, mais offrent des rendements souvent plus faibles. Investir directement dans ces instruments demande un minimum de suivi.

Dois-je me faire accompagner ?

Vous n’avez pas besoin d’un doctorat en finance pour bien investir. Mais être bien conseillé peut faire toute la différence. Un bon conseiller vous aide à éviter les pièges, à construire une stratégie personnalisée et à ajuster vos choix dans le temps.

En conclusion : n’attendez pas le “bon moment” pour commencer

Attendre le bon moment pour investir, c’est souvent attendre trop longtemps. L’investissement n’est pas une affaire de timing parfait, mais de discipline et de régularité.

En investissant intelligemment, vous transformez votre argent en levier. Un levier pour plus de liberté, plus de sécurité, plus d’avenir.

Et si votre argent dormait pendant que l’inflation s'attaque à votre avenir ?

Vous avez épargné CHF 100'000. C’est une belle somme. Mais si vous la laissez simplement sur un compte bancaire pendant dix ans, elle pourrait ne plus avoir que CHF 85'000 de valeur réelle. L’inflation agit comme une fuite discrète dans le réservoir : lente, mais continue.

Investir, ce n’est pas jouer à la roulette. C’est protéger, faire croître, et donner un cap à votre argent. C’est passer du statut d’épargnant passif à celui de bâtisseur d’avenir. La bonne nouvelle ? Il n’est jamais trop tard pour commencer.

Pourquoi investir ?

1. Protéger votre pouvoir d’achat

L’inflation, même modérée, fait fondre la valeur de votre épargne au fil des années. Un rendement régulier, même modeste, permet déjà de neutraliser cette érosion silencieuse. Investir, c’est garder le contrôle de votre pouvoir d’achat dans le temps.

2. Laisser le temps jouer pour vous

L’effet des intérêts composés est souvent appelé la "huitième merveille du monde". C’est simple : les intérêts générés une année produisent eux-mêmes des intérêts les années suivantes. Résultat ? Un capital qui grossit de manière exponentielle avec le temps.

3. Atteindre vos objectifs de vie

Préparer votre retraite. Financer les études de vos enfants. Acheter une résidence secondaire. Créer une indépendance financière. Tous ces projets demandent du capital… que l’investissement peut vous aider à bâtir méthodiquement.

Par où commencer quand on n’y connaît pas grand-chose ?

1. Constituer une réserve de sécurité

Avant tout investissement, commencez par constituer une réserve d’urgence. L’idéal ? Entre trois et six mois de dépenses courantes. Cela vous protège en cas d’imprévus et vous évite de devoir vendre un placement dans de mauvaises conditions.

2. Clarifier vos objectifs

Pourquoi voulez-vous investir ? Sur combien de temps ? Pour quel montant ? La clarté sur vos objectifs est la base d’une stratégie cohérente. Par exemple : “Je veux investir CHF 50'000 pour financer un projet dans 10 ans.”

3. Définir votre tolérance au risque

L’investissement n’est jamais sans risque. Mais il y a une différence entre investir prudemment et jouer au casino. Certains profils privilégieront la stabilité, d’autres chercheront un rendement plus élevé, quitte à accepter plus de fluctuations.

Quelle stratégie adopter ?

On distingue généralement trois profils d’investisseur :

Prudent : priorité à la sécurité, rendements faibles mais stables.

Équilibré : combinaison d’actifs sécurisés et dynamiques, pour un bon compromis.

Dynamique : recherche de performance, avec des investissements plus volatils.

Votre âge, votre situation familiale, votre horizon de placement et votre psychologie face au risque influenceront naturellement ce choix.

Quels produits financiers pour débuter ?

1. Les fonds de placement

Ce sont des paniers d’actifs gérés par des professionnels. Idéal pour les débutants, car ils permettent d’accéder à une grande diversification avec un ticket d’entrée relativement bas.

Simples, transparents, peu coûteux : ces produits suivent la performance d’un indice (comme le SMI ou le MSCI World). Parfaits pour un placement long terme.

3. Les actions et obligations

Ce sont les piliers classiques de l’investissement. Les actions sont plus risquées, mais potentiellement plus rentables. Les obligations sont plus stables, mais offrent des rendements souvent plus faibles. Investir directement dans ces instruments demande un minimum de suivi.

Dois-je me faire accompagner ?

Vous n’avez pas besoin d’un doctorat en finance pour bien investir. Mais être bien conseillé peut faire toute la différence. Un bon conseiller vous aide à éviter les pièges, à construire une stratégie personnalisée et à ajuster vos choix dans le temps.

En conclusion : n’attendez pas le “bon moment” pour commencer

Attendre le bon moment pour investir, c’est souvent attendre trop longtemps. L’investissement n’est pas une affaire de timing parfait, mais de discipline et de régularité.

En investissant intelligemment, vous transformez votre argent en levier. Un levier pour plus de liberté, plus de sécurité, plus d’avenir.

Besoin d'un regard extérieur sur votre situation ?

Notre équipe répond gratuitement à vos questions.

Besoin d'un regard extérieur sur votre situation ?

Notre équipe répond gratuitement à vos questions.

International Center Cointrin

Route de Pré-Bois 20, CP 1913,

1215 Genève, Suisse

Nos Expertises

Libérez-vous.

RidgeRock est une société régulée par la FINMA en temps qu'intermédiaire en assurance & inscrite au registre ARIF en temps que société de conseil financier.

© 2025 RidgeRock Partners. All rights reserved.

© 2025 RidgeRock Partners. All rights reserved.

International Center Cointrin

Route de Pré-Bois 20, CP 1913,

1215 Genève, Suisse

Nos Expertises

Libérez-vous.

RidgeRock est une société régulée par la FINMA en temps qu'intermédiaire en assurance & inscrite au registre ARIF en temps que société de conseil financier.

© 2025 RidgeRock Partners. All rights reserved.