Pour de nombreux frontaliers, le 2ᵉ pilier suisse est souvent perçu comme un simple outil de retraite. En réalité, il peut aussi devenir un levier d'optimisation fiscale très intéressant, mais seulement dans un cadre précis.

Le point essentiel à retenir est simple : la déduction en France des rachats de 2ᵉ pilier concerne les frontaliers dont le salaire est imposé en France, c'est-à-dire principalement ceux qui travaillent dans les 8 cantons couverts par l'accord frontalier. À Genève, où l'impôt est prélevé à la source en Suisse, la logique est différente et la question ne se pose pas dans les mêmes termes.

Pourquoi ce sujet intéresse autant les frontaliers

Le rachat du 2ᵉ pilier consiste à verser volontairement un montant supplémentaire dans sa caisse de pension suisse afin de combler une lacune de prévoyance et d'améliorer ses prestations futures.

Cette démarche peut avoir un double intérêt : préparer plus confortablement la retraite et, dans certains cas, alléger la facture fiscale de l'année du versement.

C'est précisément ce qui suscite beaucoup de questions chez les résidents français travaillant en Suisse. Entre la convention fiscale franco-suisse, les différences entre cantons et les règles propres à la retraite française, il est facile de confondre optimisation pertinente et fausse bonne idée.

La règle clé : tout dépend du canton où vous travaillez

Sur le plan fiscal, tous les frontaliers ne sont pas logés à la même enseigne. L'accord fiscal frontalier de 1983 prévoit que les salariés résidant en France et travaillant dans 8 cantons suisses sont imposés en France sur leurs salaires.

Les cantons concernés sont les suivants :

Berne

Soleure

Bâle-Ville

Bâle-Campagne

Vaud

Valais

Neuchâtel

Jura

Dans ces cantons, le salaire suisse est déclaré en France et taxé selon les règles françaises. C'est dans ce cadre que les rachats de 2ᵉ pilier peuvent produire un effet fiscal français concret.

Genève : un régime à part

Genève fonctionne selon un autre mécanisme. Pour les frontaliers qui y exercent leur activité, l'impôt est en principe prélevé directement à la source en Suisse par l'employeur, selon les barèmes genevois.

Cela change complètement l'analyse. Le sujet n'est alors plus de savoir quel montant de rachat peut être déduit du revenu imposable en France, mais plutôt quel est l'effet du rachat sur la fiscalité suisse et sur la stratégie patrimoniale globale.

Autrement dit, lorsqu'un client travaille à Genève, il ne faut pas raisonner avec la grille française des 12 trimestres CNAV comme s'il était imposé en France sur son salaire. Cette règle intéresse avant tout les frontaliers des 8 cantons relevant de l'accord spécifique.

Ce que dit l'administration française

Une réponse écrite de l'administration fiscale française du 23 avril 2026, rendue à propos d'un résident français salarié dans le canton de Vaud, apporte une clarification très utile. Elle confirme que les rachats de cotisations LPP « 2a » peuvent être déductibles en France, mais uniquement dans la limite de 12 trimestres évalués selon le barème de la CNAV.

Cette précision est importante car elle évite une erreur fréquente : penser que tout rachat effectué en Suisse est automatiquement déductible en France. En réalité, la France admet la déduction, mais dans une limite qui correspond à un coût théorique de rachat de retraite française.

L'administration rappelle également que le 3ᵉ pilier suisse, lui, n'est pas déductible en France. Il faut donc bien distinguer les versements effectués sur le 2ᵉ pilier LPP de ceux réalisés sur des enveloppes de prévoyance individuelle facultative.

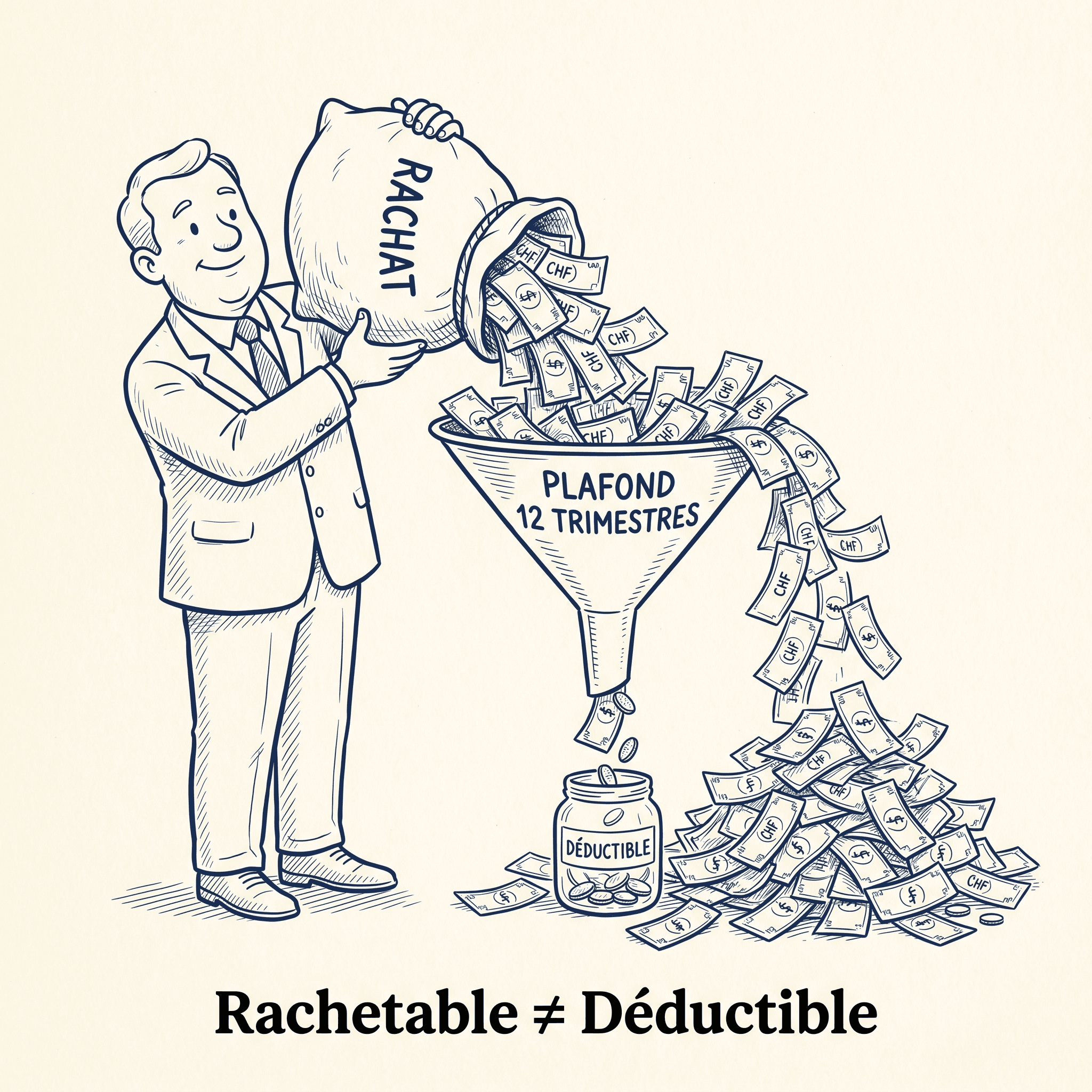

Comment fonctionne la limite des 12 trimestres

La règle française ne retient pas simplement le montant réellement versé à la caisse de pension. Elle compare ce versement à un plafond théorique calculé à partir du barème CNAV, c'est-à-dire le barème utilisé en France pour certains rachats de trimestres de retraite.

En pratique, le plafond dépend notamment :

de l'âge du contribuable ;

de son niveau de revenu ;

du coût d'un trimestre retenu par le barème CNAV ;

de la limite globale de 12 trimestres.

Le principe est donc le suivant :

déterminer le coût d'un trimestre dans le barème CNAV ;

multiplier ce coût par 12 ;

comparer ce plafond au rachat réellement versé en Suisse.

Si le versement est inférieur au plafond, il peut en principe être entièrement déductible. S'il le dépasse, seule la partie restant dans la limite de 12 trimestres est admise en déduction en France.

Exemple concret : 40 ans et CHF 100'000 de salaire brut annuel

Prenons un cas simple et parlant. Un résident fiscal français, âgé de 40 ans, travaille dans le canton de Vaud et perçoit un salaire brut annuel suisse de CHF 100'000. Parce que Vaud fait partie des 8 cantons concernés par l'accord frontalier, son salaire est imposé en France.

Supposons que sa caisse de pension lui permette de réaliser un rachat de CHF 35'000. Beaucoup de contribuables pensent qu'un tel versement sera automatiquement déductible en totalité. Ce n'est pas toujours exact.

La bonne méthode consiste à calculer d'abord le plafond CNAV correspondant à son âge et à son revenu de référence. Si, à titre d'illustration, la valeur théorique de 12 trimestres ressort à CHF 48'000, alors un rachat de CHF 35'000 pourrait être admis en déduction intégralement. Si le client versait CHF 60'000, seule la fraction dans la limite de CHF 48'000 serait fiscalement retenue en France.

Cet exemple montre une chose essentielle : le salaire de CHF 100'000 n'est pas, à lui seul, le plafond de déduction. Il sert surtout à situer le contribuable dans la bonne tranche du barème, tandis que la vraie borne fiscale reste la limite des 12 trimestres CNAV.

L'erreur la plus fréquente

L'erreur la plus courante consiste à raisonner uniquement avec le certificat de caisse de pension suisse. Or, la capacité de rachat autorisée par la caisse et le montant fiscalement déductible en France sont deux notions différentes.

Un client peut très bien avoir le droit de racheter CHF 80'000 ou CHF 100'000 dans sa caisse de pension suisse, tout en n'ayant qu'une fraction de ce montant réellement déductible sur sa déclaration française. C'est précisément pour cette raison qu'un arbitrage patrimonial doit être fait avant le versement, et non après.

Ce qu'un bon conseil patrimonial doit intégrer

Pour un frontalier concerné, un rachat de 2ᵉ pilier ne doit jamais être envisagé isolément. Il faut croiser la capacité de rachat donnée par la caisse suisse, la limite de déduction française, l'horizon de retraite, la situation familiale, la liquidité disponible et les autres enveloppes de prévoyance déjà utilisées.

Une analyse sérieuse doit donc répondre à quatre questions simples :

le client travaille-t-il dans l'un des 8 cantons où le salaire est imposé en France ?

s'agit-il bien d'un rachat sur le 2ᵉ pilier et non d'un versement sur le 3ᵉ pilier ?

quel est le plafond réel de déduction au regard du barème CNAV ?

le rachat reste-t-il pertinent au-delà de son intérêt fiscal immédiat ?

Ce qu'il faut retenir

Le rachat du 2ᵉ pilier peut être un excellent outil pour un frontalier résidant en France, à condition de se trouver dans le bon cadre fiscal. La déduction française vise avant tout les salariés des 8 cantons couverts par l'accord frontalier, dont les revenus sont imposés en France.

Pour Genève, la logique est différente car l'impôt est prélevé à la source en Suisse. Dans ce cas, la réflexion porte d'abord sur la fiscalité suisse, et non sur la limite française des 12 trimestres CNAV.

Avant tout rachat significatif, il est donc indispensable de vérifier non seulement le montant rachetable auprès de la caisse de pension, mais surtout le montant réellement déductible en France. C'est cette différence qui transforme une opération de prévoyance ordinaire en stratégie patrimoniale bien pilotée.